NGHỊ ĐỊNH SỬA ĐỔI, BỔ SUNG QUY ĐỊNH VỀ QUẢN LÝ THUẾ

NGHỊ ĐỊNH SỬA ĐỔI, BỔ SUNG QUY ĐỊNH VỀ QUẢN LÝ THUẾ

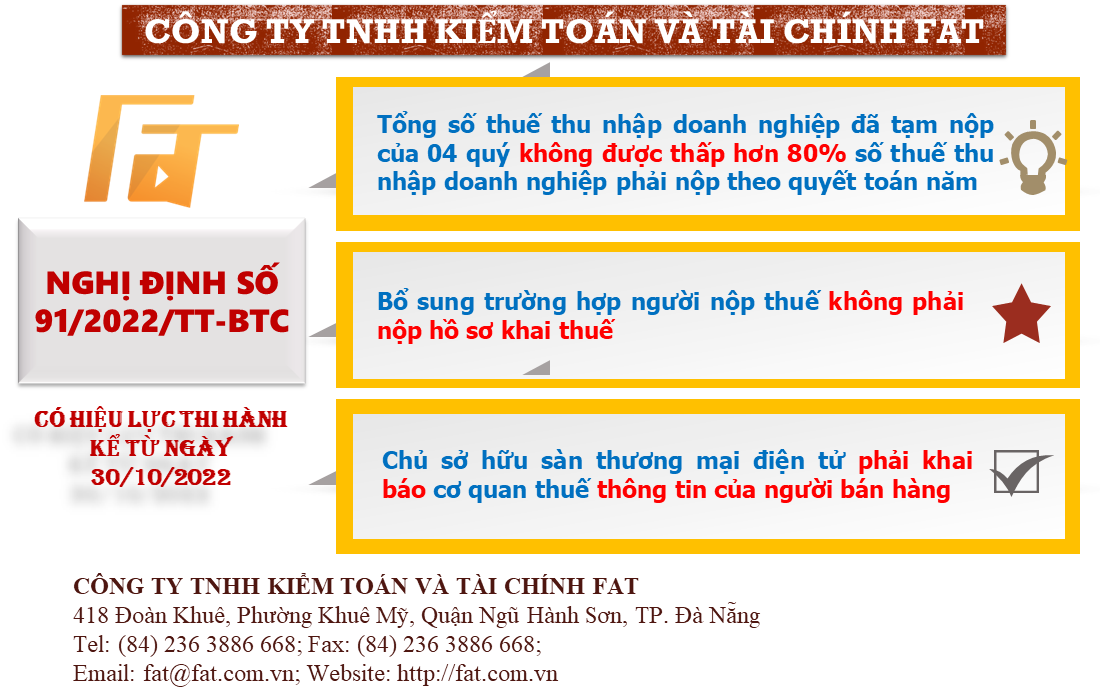

Ngày 30/10/2022, Chính phủ ban hành Nghị định số 91/2022/NĐ-CP sửa đổi, bổ sung Nghị định số 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế. Trong đó, điều chỉnh một số quy định liên quan đến việc quản lý thuế. Cụ thể:

Ngày 30/10/2022, Chính phủ ban hành Nghị định số 91/2022/NĐ-CP sửa đổi, bổ sung Nghị định số 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế. Trong đó, điều chỉnh một số quy định liên quan đến việc quản lý thuế. Cụ thể:

THUẾ TNDN TẠM NỘP 4 QUÝ KHÔNG THẤP HƠN 80% THUẾ TNDN TẠM NỘP CỦA NĂM

THUẾ TNDN TẠM NỘP 4 QUÝ KHÔNG THẤP HƠN 80% THUẾ TNDN TẠM NỘP CỦA NĂM

BỔ SUNG TRƯỜNG HỢP NGƯỜI NỘP THUẾ KHÔNG PHẢI NỘP HỒ SƠ KHAI THUẾ

Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

CHỦ SỞ HỮU SÀN THƯƠNG MẠI ĐIỆN TỬ PHẢI KHAI BÁO CƠ QUAN THUẾ THÔNG TIN CỦA NGƯỜI BÁN HÀNG

– Tên người bán hàng;

– Mã số thuế hoặc số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu, địa chỉ, số điện thoại liên lạc;

– Doanh thu bán hàng thông qua chức năng đặt hàng trực tuyến của sàn.

—————————————-

CÔNG TY TNHH KIỂM TOÁN VÀ TÀI CHÍNH FAT

418 Đoàn Khuê, Phường Khuê Mỹ, Quận Ngũ Hành Sơn, Thành phố Đà Nẵng

Tel: (84) 236 3886 668; Fax: (84) 236 3886 668;

Email: fat@fat.com.vn; Website: https://fat.com.vn